Разработка стратегии и структуры компании

В настоящее время важнейшей проблемой руководства отечественных предприятий становится поиск путей в условиях усиления международной конкуренции ...

Самоменеджмент - это относительно новое понятие в управленческой науке. Его возникновение во многом связано с переосмыслением содержания деятельности личности и более глубоким пониманием процессов самодеятельности, протекающих внутри организации.

Организационно-экономическая характеристика ОАО «Гомельский авторемонтный завод»

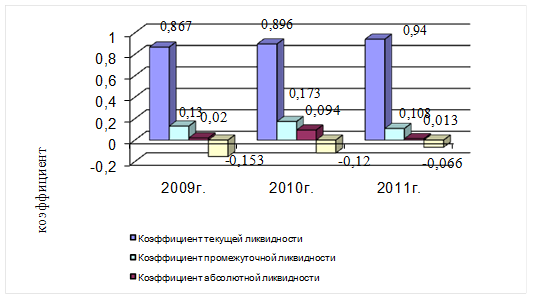

Коэффициент текущей ликвидности характеризует общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации. Если коэффициент текущей ликвидности больше или равен 1,3 (в соответствии с вышеназванной Инструкцией для организаций отрасли машиностроения), то организация считается платежеспособной. В нашем случае коэффициенты на конец 2009-2011 гг. значительно меньше нормативных (таблица 2.5).

Коэффициент промежуточной ликвидности определяет возможность организации рассчитаться с краткосрочными обязательствами денежными средствами, финансовыми вложениями и средствами в расчетах. В течение исследуемого периода на отчетную дату коэффициенты промежуточной ликвидности также имеют недостаточные значение. Они составляют 0,130, 0,173 и 0,108 соответственно на конец 2009-2011 гг. при нормальном его уровне не менее 0,5-0,8.

Коэффициент абсолютной ликвидности показывает гарантию погашения долгов. На конец 2009 года он составлял 0,02, на конец 2010 года - 0,09, на конец 2011 года - 0,01. Следовательно, на конец 2011 года ОАО «Гомельский авторемонтный завод» могло на 1,0% погасить свои долги, что считается недостаточным уровнем (нормальный уровень - более 10%).

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для обеспечения ее финансовой устойчивости. Нормативное значение показателя обеспеченности собственными оборотными средствами составляет 0,2. Из таблицы 2.5 следует, что в течение исследуемого периода данный показатель имел отрицательные значения и, следовательно, у завода на отчетную дату в 2009-2011 гг. отсутствовали собственные оборотные средства.

Динамика изменения коэффициентов ликвидности представлена на рисунке 2.3.

Рисунок 2.3 - Динамика показателей ликвидности ОАО «Гомельский авторемонтный завод» в 2009-2011 годы

Таким образом, анализ показателей ликвидности позволяет сделать вывод, что в течение 2009-2011 гг. ОАО «Гомельский авторемонтный завод» было неплатежеспособным в соответствии с вышеназванной инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, действующей в Республике Беларусь с 2004 по 2011 гг.

В таблице 2.6 приведены показатели рентабельности деятельности организации.

Таблица 2.6 - Показатели рентабельности ОАО «Гомельский авторемонтный завод» за 2009 - 2011 гг.

|

Показатели |

На конец года |

Отклонение (+;-) или темп роста, % | ||||

|

2009 |

2010 |

2011 |

2010г. к 2009г. |

2011г. к 2010г. |

2011г. к 2009г. | |

|

1. Средняя стоимость активов, млн р. |

15531 |

25630 |

47608 |

165,0 |

185,8 |

281,1 |

|

2. Выручка от реализации продукции, работ, услуг (за вычетом налогов), млн р. |

43723 |

37806 |

31436 |

86,5 |

83,2 |

71,9 |

|

3. Себестоимость реализованной продукции, работ, услуг, млн р. |

43491 |

37490 |

30704 |

86,2 |

81,9 |

70,6 |

|

4. Прибыль (убыток) от реализации продукции (работ, услуг), млн р. |

232 |

316 |

732 |

136,2 |

231,6 |

315,5 |

|

5. Прибыль (убыток) за отчетный период, млн р. |

-1131 |

575 |

384 |

- |

66,8 |

121,2 |

|

6. Фонд заработной платы персонала основной деятельности, млн р. |

2689,7 |

3380,1 |

4179,5 |

125,7 |

123,7 |

155,4 |

|

8. Показатели рентабельности (убыточности), % | ||||||

|

8.1. Рентабельность продаж (стр.4:стр.2х100) |

0,53 |

0,84 |

2,33 |

0,31 |

1,49 |

1,80 |

|

8.2. Рентабельность продукции (стр.4:стр.3х100) |

0,53 |

0,84 |

2,38 |

0,31 |

1,54 |

1,85 |

|

8.3 Рентабельность (убыточность) активов (стр.5:стр.1х100) |

-7,28 |

2,24 |

0,81 |

9,53 |

-1,44 |

8,09 |

Регистрация документов

Регистрация документов - важная составляющая организации работы с

документами. Основная цель регистрации - придание документу юридической силы.

Помимо этого регистрация позволяет обеспечить учет, ...

Совершенствование использования трудовых ресурсов

Тема

данного курсового проекта "Совершенствование использования трудовых

ресурсов". На современном этапе развития в условиях рыночной экономики

обеспечение предприятий рабочей силой, эф ...