Разработка стратегии и структуры компании

В настоящее время важнейшей проблемой руководства отечественных предприятий становится поиск путей в условиях усиления международной конкуренции ...

Самоменеджмент - это относительно новое понятие в управленческой науке. Его возникновение во многом связано с переосмыслением содержания деятельности личности и более глубоким пониманием процессов самодеятельности, протекающих внутри организации.

Анализ состава и структуры собственного капитала и чистых активов организации

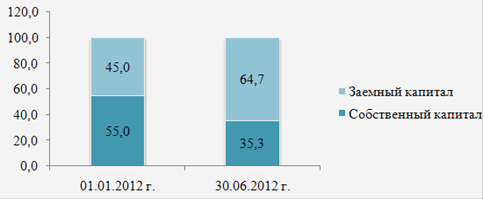

Наглядно структура источников капитала представлена на рис. 2.2.

Рисунок 2.2 - Структура источников капитала ОАО СК «Алроса-Лена» за I полугодие 2012 г., %

Согласно табл. 2.3 и рис. 2.2, большую часть источников капитала ОАО СК «Алроса-Лена» составляет собственный капитал, но его доля уменьшается, что отрицательно сказывается на финансовом состоянии предприятия.

Как показывают данные табл. 2.2, в структуре источников финансирования организации за I полугодие 2012 г. произошли некоторые изменения. Так, например, доля собственного капитала уменьшилась на 19,8 %, а доля заёмного увеличилась соответственно на 19,8 %.

О стабильном финансовом положении ОАО СК «Алроса-Лена» свидетельствует общая оценка структуры источников формирования имущества, деятельность организации финансируется в основном за счёт собственного капитала, в меньшей степени - за счёт заёмного.

Так как изменение доли собственных средств предприятия (в общей сумме источников, в части финансового риска при заключении сделок) оценивают внешние пользователи (банки, инвесторы, кредиторы), то можно резюмировать, что увеличение доли собственных источников формирования активов организации нейтрализует риск при заключении сделок.

Для анализа структуры собственного капитала, выявления причин изменения отдельных его элементов и оценки этих изменений за анализируемый период составим табл. 2.4.

Таблица 2.4 - Анализ динамики состава и структуры собственного капитала ОАО СК «Алроса-Лена» за 2010 ‒ 2011 гг. (на конец года)

|

Показатель |

Код стр. по ф. 1 |

01.01.2010 г. |

01.01.2011 г. |

Изменение, (±) | ||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

в % к 01.01.2012г. |

уд. вес, % | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=5-3 |

8=(7/3)·100 |

9=6-4 |

|

Соб. капит., в т.ч.: |

1300 |

71839 |

100,0 |

123994 |

100,0 |

52155 |

72,6 |

0,0 |

|

Уставный капитал |

1310 |

77402 |

107,7 |

105452 |

85,0 |

28050 |

36,2 |

-22,7 |

|

Добавочный капитал (без переоценки) |

1350 |

0 |

0,0 |

1455 |

1,2 |

1455 |

- |

1,2 |

|

Резервный капитал |

1360 |

3390 |

4,7 |

3390 |

2,7 |

0 |

0,0 |

-2,0 |

|

Нераспред. прибыль |

1370 |

-8953 |

-12,5 |

13697 |

11,0 |

22650 |

-253,0 |

23,5 |

Управление персоналом в ресторанном бизнесе (на примере ресторана быстрого питания KFC г. Омск)

Актуальность исследования. Ресторанный

бизнес сегодня занимает одно из ведущих мест в сфере обслуживания и является не

только одним из высокодоходных видов экономической деятельности, но и одним и ...

Совершенствование найма управленческого персонала в ОАО ГАЗ

Актуальность темы: В настоящее время особую

актуальность и значимость приобретают вопросы, связанные с повышением

эффективности работы персонала на предприятиях, с качеством оказываемых услуг ...